How to resolve AdBlock issue?

How to resolve AdBlock issue?

Los modelos de negocio serán diferentes, y también las prioridades en los factores de competitividad.

Como se menciona en el artículo inicial de este monográfico de Textil Exprés, durante la preparación de este número efectuamos una encuesta entre empresas de nuestra base de datos, tanto suscriptores como otros destinatarios de la revista, todos pertenecientes al sector textil/moda, a fin de calibrar el impacto de la «coronacrisis», las expectativas de reactivación, y las opiniones sobre los factores de competitividad en el Nuevo Textil/Moda post-crisis.

También decíamos en ese artículo que el grado de participación fue menor y más lento que en otras encuestas anteriores. Probablemente había dudas de los consultados, tanto en lo que se refiere a qué responder, como incluso respecto a la continuidad de las empresas encuestadas en su negocio. Ha sido una de las ocasiones en que más necesario ha sido reiterar los recordatorios, es decir, las llamadas a participar y las advertencias de que se iba a cerrar el período de recogida de respuestas. Así lo hicimos a comienzos de julio. Esa fecha es importante a la hora de calibrar los resultados.

Como las respuestas eran anónimas, no podremos saber quién nos dedicó este cariñoso saludo en el capítulo de «comentarios adicionales que desee usted hacer», concretamente: «Que la fuerza y la salud nos acompañen, un fuerte abrazo a todo el equipo de Textil Exprés». Muchas gracias, de verdad, es reconfortante y motivador.

Hubo otro tipo de comentarios como críticas a la corrupción de los políticos, o esta valoración que, aunque no es específica de tiempos de coronacrisis ni post-coronacrisis, probablemente muchos suscribirán: «El problema del textil es que no podemos competir en las mismas condiciones con países tercermundistas. Mientras permitamos eso, será imposible ir bien». O peticiones de mayor ayuda a la internacionalización, «como hacen Italia o Portugal».

Pero centrémonos en los aspectos fundamentales de la encuesta.

En primer lugar digamos que, grosso modo, los participantes se definieron a sí mismos, por mitades, como industria y distribución, aunque además un 20% dijo dedicarse a servicios y suministros. Los más (36%), de tejidos para vestir; y (prácticamente igual porcentaje) de prendas exteriores de adulto (hombre y mujer); seguidos por fibras e hilados, textiles técnicos, textiles para el hogar y moda de baño; los menos, de moda íntima/medias y de complementos. La mitad, con plantillas de hasta 20 personas. Un 7%, más de 100. El resto, entre esas cifras, mayormente en la franja de 21 a 50.

Vayamos, ahora, a los resultados.

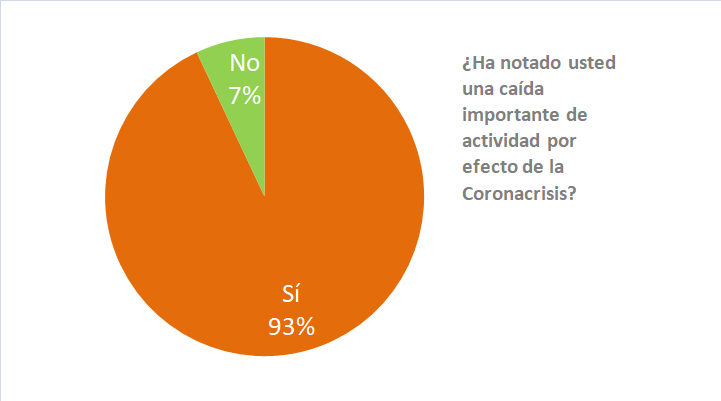

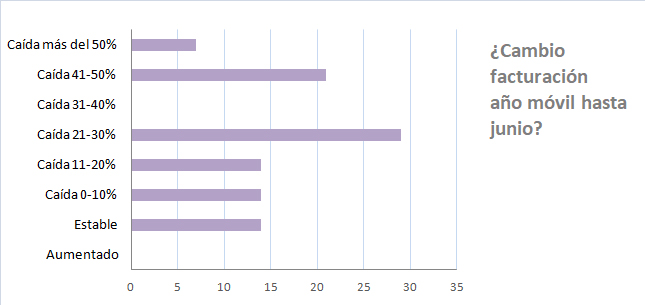

Un admirable 7% de los consultados no experimentaron una caída importante de actividad, por efecto de la «coronacrisis». El resto, sí. La mayoría, un 29% de los consultados, anotaron una caída de entre un 21 y un 30%. Para algunos la cosa fue más grave: un 21% anotaron una caída del 41 al 50%, y para un 7% el descenso de facturación fue superior al 50%.

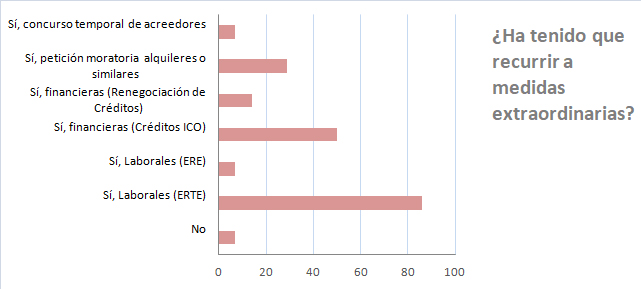

Solo un 7% no tuvo que recurrir a medidas extraordinarias. Pero en igual porcentaje tuvieron que acudir a concurso temporal de acreedores. Un 86% practicaron ERTEs y un 7% EREs. La mitad recurrieron a créditos blandos del ICO, un 29% solicitaron moratoria de alquileres y un 14% renegociaron créditos.

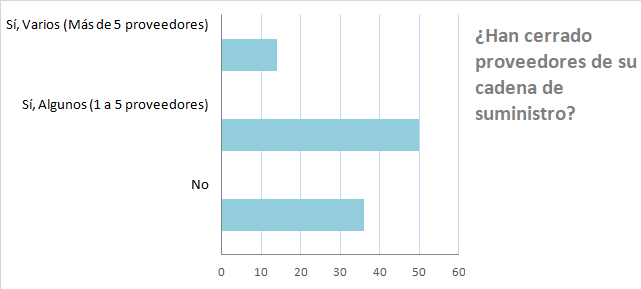

Un 64% de los encuestados han perdido proveedores porque han cerrado. En un 14% de los casos, más de cinco proveedores.

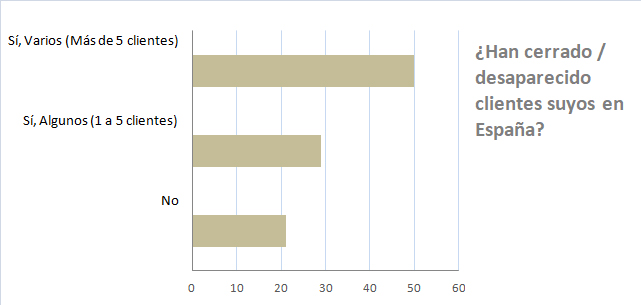

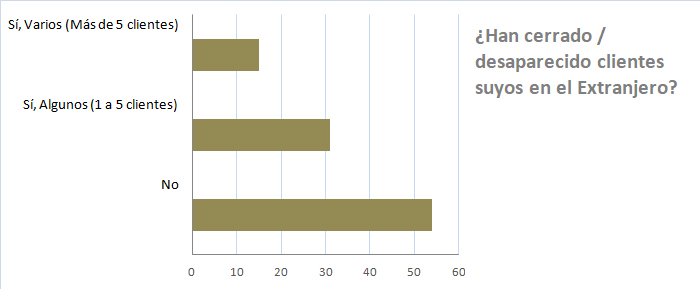

Es mayor el porcentaje (79%) de quienes han perdido clientes en España por igual razón (cierre), pero solo un 46% han perdido clientes en el extranjero.

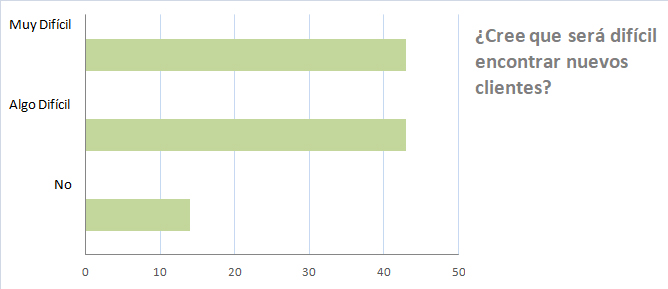

Un 86% estiman que les resultará difícil encontrar nuevos clientes.

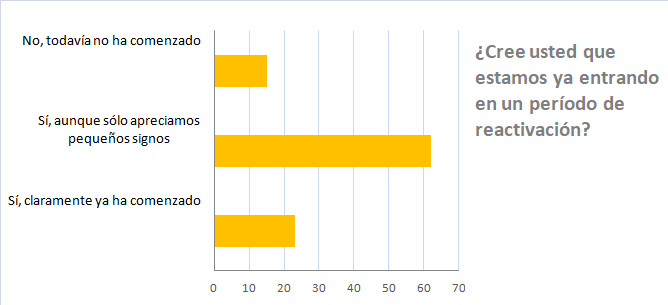

La situación estaba ya mejorando en el verano. Para un 23% de los encuestados, la reactivación ya había comenzado de manera clara, y para un 62% de manera tímida.

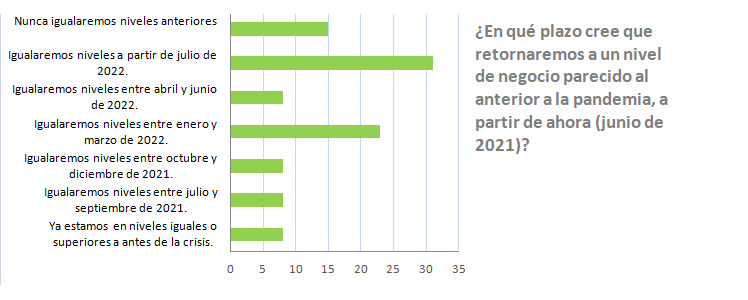

Un 8% ya estaba en el verano en niveles de negocio similares a los de la pre-pandemia. Pero un 23% no cree que los vaya a alcanzar hasta algún momento entre enero y junio del año próximo, y hay nada menos un 31% que opina que habrá que esperar a julio o más. Lo peor es que hay un 15% de pesimistas que opinan que nunca igualarán los niveles anteriores.

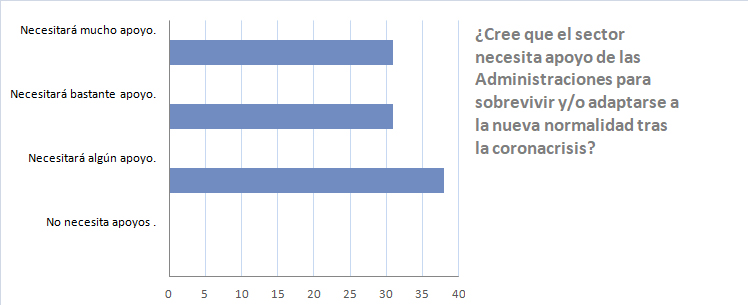

Todos los encuestados creen que el sector necesita apoyo de las Administraciones para sobrevivir y/o adaptarse. Un 31% cree que necesita mucho apoyo.

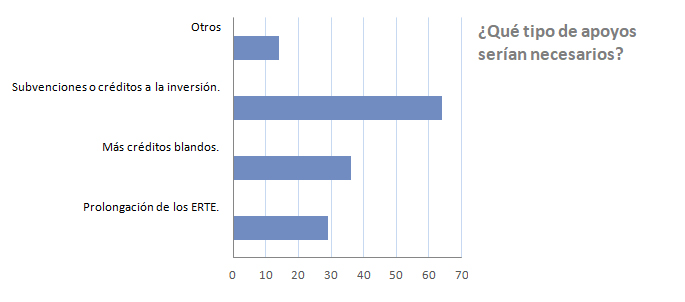

¿Qué tipo de ayudas? De todo tipo, pero sobre todo subvenciones o créditos a la inversión (64%), seguidos por créditos blandos y por prolongación de los ERTE.

Para el supuesto de aprobarse un Plan de ayudas con los Fondos Europeos Next Generation, un 77% de los encuestados piensan acogerse.

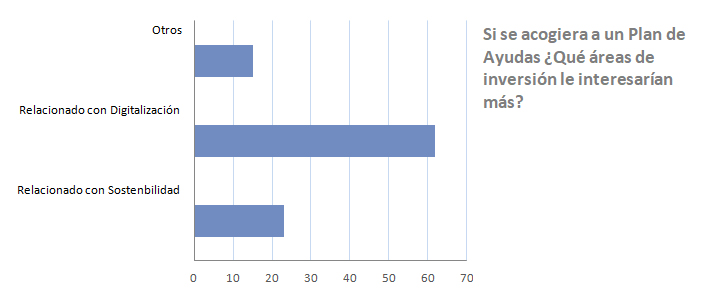

¿Qué áreas de inversión les interesan más? En un 62%, las relacionas con digitalización. En un 23%, con sostenibilidad.

Para el futuro, una abrumadora mayoría, del 92%, estima que en la salida de la coronacrisis los modelos de negocio serán diferentes a los de antes.

No parece haber una clara mayoría en las opiniones sobre una posible evolución más acelerada del sector hacia textiles técnicos. Un 38% cree probable o muy probable que así suceda, pero un 31% lo considera solo probable, y otro 31% improbable.

En las áreas de moda, un 46% creen que ya no iremos a mayores frecuencias de colecciones al año, otro 46% cree probable que vayamos a menor número de colecciones pero más ajustadas al cliente, casi nadie cree que podamos ir a colecciones más amplias y con mayor variedad de modelos (69% lo rechaza, 23% solo lo considera posible) sino, al contrario, colecciones más cortas con menor variedad de modelos (54% probable o muy probable). De todos modos, las posturas no son del todo dominantes en ninguno de los dos sentidos.

Hemos preguntado sobre los nuevos factores de competitividad, solicitando una escala de cuatro valoraciones, sobre si se considera absolutamente prioritario, muy importante, algo importante, o nada prioritario para el futuro cada uno de los factores. Este es el intervalo más frecuente para cada uno de ellos:

—Obtener precios competitivos: Muy importante (58%), absolutamente prioritario (25%).

—Mantener/aumentar la calidad del producto: Muy importante (58%).

—Lograr un proceso de producción sostenible (eficiente, no contaminante): Muy importante (67%), algo importante (25%).

—Ajustarse a posibles normativas de recuperación/reciclado de producto al final de su vida: Muy importante (67%), algo importante (25%).

—Digitalizar la empresa propia y/o la cadena de suministro: Muy importante (50%), absolutamente prioritario (42%).

—Digitalizar la Empresa (una pregunta en cierto modo redundante): Absolutamente prioritario (58%), muy importante (33%).

—Aumentar la venta directa online: Muy importante (58%).

—Gestionar mejor la logística de cara al cliente: Muy importante (67%).

—Gestionar invendidos y devoluciones: Muy importante (50%), algo importante (25%).

Como puede verse, en algunos casos hemos indicado dos cifras, correspondientes a la primera y la segunda opción más votada. Cuando solo hay un dato, se debe a que hay empate entre varias «segundas opciones».

Hemos añadido una consulta final sobre la actitud de las empresas frente al hecho ferial, que ha sido profundamente afectado por la lucha contra la pandemia de Covid-19, ante las dificultades o imposibilidad de viajar y de reunirse en recintos con aforo limitado o simplemente con imposibilidad de celebración.

Tres cuartas partes de los encuestados son asiduos participantes en ferias, ya sea como expositores o como visitantes. Para un 58% de estos, la ausencia de ferias en el último año ha sido algo perjudicial (42%), bastante o muy perjudicial (16%).

Como se sabe, muchas (por no decir todas) las ferias han desarrollado a toda velocidad alternativas digitales. Para el 75% de los encuestados, un evento digital es un complemento útil, pero insuficiente, y no sustituye a una feria presencial. Para un 17%, es una alternativa interesante, que puede ir ganando peso. Y para un 8% una feria digital es «completamente inútil». Nadie piensa que una feria digital pueda llegar a sustituir a los eventos presenciales (era una de las opciones planteadas, y los votos fueron el cero por ciento).

Como se menciona en el artículo inicial de este monográfico de Textil Exprés, durante la preparación de este número efectuamos una encuesta entre empresas de nuestra base de datos, tanto suscriptores como otros destinatarios de la revista, todos pertenecientes al sector textil/moda, a fin de calibrar el impacto de la «coronacrisis», las expectativas de reactivación, y las opiniones sobre los factores de competitividad en el Nuevo Textil/Moda post-crisis.

También decíamos en ese artículo que el grado de participación fue menor y más lento que en otras encuestas anteriores. Probablemente había dudas de los consultados, tanto en lo que se refiere a qué responder, como incluso respecto a la continuidad de las empresas encuestadas en su negocio. Ha sido una de las ocasiones en que más necesario ha sido reiterar los recordatorios, es decir, las llamadas a participar y las advertencias de que se iba a cerrar el período de recogida de respuestas. Así lo hicimos a comienzos de julio. Esa fecha es importante a la hora de calibrar los resultados.

Como las respuestas eran anónimas, no podremos saber quién nos dedicó este cariñoso saludo en el capítulo de «comentarios adicionales que desee usted hacer», concretamente: «Que la fuerza y la salud nos acompañen, un fuerte abrazo a todo el equipo de Textil Exprés». Muchas gracias, de verdad, es reconfortante y motivador.

Hubo otro tipo de comentarios como críticas a la corrupción de los políticos, o esta valoración que, aunque no es específica de tiempos de coronacrisis ni post-coronacrisis, probablemente muchos suscribirán: «El problema del textil es que no podemos competir en las mismas condiciones con países tercermundistas. Mientras permitamos eso, será imposible ir bien». O peticiones de mayor ayuda a la internacionalización, «como hacen Italia o Portugal».

Pero centrémonos en los aspectos fundamentales de la encuesta.

En primer lugar digamos que, grosso modo, los participantes se definieron a sí mismos, por mitades, como industria y distribución, aunque además un 20% dijo dedicarse a servicios y suministros. Los más (36%), de tejidos para vestir; y (prácticamente igual porcentaje) de prendas exteriores de adulto (hombre y mujer); seguidos por fibras e hilados, textiles técnicos, textiles para el hogar y moda de baño; los menos, de moda íntima/medias y de complementos. La mitad, con plantillas de hasta 20 personas. Un 7%, más de 100. El resto, entre esas cifras, mayormente en la franja de 21 a 50.

Vayamos, ahora, a los resultados.

Un admirable 7% de los consultados no experimentaron una caída importante de actividad, por efecto de la «coronacrisis». El resto, sí. La mayoría, un 29% de los consultados, anotaron una caída de entre un 21 y un 30%. Para algunos la cosa fue más grave: un 21% anotaron una caída del 41 al 50%, y para un 7% el descenso de facturación fue superior al 50%.

Solo un 7% no tuvo que recurrir a medidas extraordinarias. Pero en igual porcentaje tuvieron que acudir a concurso temporal de acreedores. Un 86% practicaron ERTEs y un 7% EREs. La mitad recurrieron a créditos blandos del ICO, un 29% solicitaron moratoria de alquileres y un 14% renegociaron créditos.

Un 64% de los encuestados han perdido proveedores porque han cerrado. En un 14% de los casos, más de cinco proveedores.

Es mayor el porcentaje (79%) de quienes han perdido clientes en España por igual razón (cierre), pero solo un 46% han perdido clientes en el extranjero.

Un 86% estiman que les resultará difícil encontrar nuevos clientes.

La situación estaba ya mejorando en el verano. Para un 23% de los encuestados, la reactivación ya había comenzado de manera clara, y para un 62% de manera tímida.

Un 8% ya estaba en el verano en niveles de negocio similares a los de la pre-pandemia. Pero un 23% no cree que los vaya a alcanzar hasta algún momento entre enero y junio del año próximo, y hay nada menos un 31% que opina que habrá que esperar a julio o más. Lo peor es que hay un 15% de pesimistas que opinan que nunca igualarán los niveles anteriores.

Todos los encuestados creen que el sector necesita apoyo de las Administraciones para sobrevivir y/o adaptarse. Un 31% cree que necesita mucho apoyo.

¿Qué tipo de ayudas? De todo tipo, pero sobre todo subvenciones o créditos a la inversión (64%), seguidos por créditos blandos y por prolongación de los ERTE.

Para el supuesto de aprobarse un Plan de ayudas con los Fondos Europeos Next Generation, un 77% de los encuestados piensan acogerse.

¿Qué áreas de inversión les interesan más? En un 62%, las relacionas con digitalización. En un 23%, con sostenibilidad.

Para el futuro, una abrumadora mayoría, del 92%, estima que en la salida de la coronacrisis los modelos de negocio serán diferentes a los de antes.

No parece haber una clara mayoría en las opiniones sobre una posible evolución más acelerada del sector hacia textiles técnicos. Un 38% cree probable o muy probable que así suceda, pero un 31% lo considera solo probable, y otro 31% improbable.

En las áreas de moda, un 46% creen que ya no iremos a mayores frecuencias de colecciones al año, otro 46% cree probable que vayamos a menor número de colecciones pero más ajustadas al cliente, casi nadie cree que podamos ir a colecciones más amplias y con mayor variedad de modelos (69% lo rechaza, 23% solo lo considera posible) sino, al contrario, colecciones más cortas con menor variedad de modelos (54% probable o muy probable). De todos modos, las posturas no son del todo dominantes en ninguno de los dos sentidos.

Hemos preguntado sobre los nuevos factores de competitividad, solicitando una escala de cuatro valoraciones, sobre si se considera absolutamente prioritario, muy importante, algo importante, o nada prioritario para el futuro cada uno de los factores. Este es el intervalo más frecuente para cada uno de ellos:

—Obtener precios competitivos: Muy importante (58%), absolutamente prioritario (25%).

—Mantener/aumentar la calidad del producto: Muy importante (58%).

—Lograr un proceso de producción sostenible (eficiente, no contaminante): Muy importante (67%), algo importante (25%).

—Ajustarse a posibles normativas de recuperación/reciclado de producto al final de su vida: Muy importante (67%), algo importante (25%).

—Digitalizar la empresa propia y/o la cadena de suministro: Muy importante (50%), absolutamente prioritario (42%).

—Digitalizar la Empresa (una pregunta en cierto modo redundante): Absolutamente prioritario (58%), muy importante (33%).

—Aumentar la venta directa online: Muy importante (58%).

—Gestionar mejor la logística de cara al cliente: Muy importante (67%).

—Gestionar invendidos y devoluciones: Muy importante (50%), algo importante (25%).

Como puede verse, en algunos casos hemos indicado dos cifras, correspondientes a la primera y la segunda opción más votada. Cuando solo hay un dato, se debe a que hay empate entre varias «segundas opciones».

Hemos añadido una consulta final sobre la actitud de las empresas frente al hecho ferial, que ha sido profundamente afectado por la lucha contra la pandemia de Covid-19, ante las dificultades o imposibilidad de viajar y de reunirse en recintos con aforo limitado o simplemente con imposibilidad de celebración.

Tres cuartas partes de los encuestados son asiduos participantes en ferias, ya sea como expositores o como visitantes. Para un 58% de estos, la ausencia de ferias en el último año ha sido algo perjudicial (42%), bastante o muy perjudicial (16%).

Como se sabe, muchas (por no decir todas) las ferias han desarrollado a toda velocidad alternativas digitales. Para el 75% de los encuestados, un evento digital es un complemento útil, pero insuficiente, y no sustituye a una feria presencial. Para un 17%, es una alternativa interesante, que puede ir ganando peso. Y para un 8% una feria digital es «completamente inútil». Nadie piensa que una feria digital pueda llegar a sustituir a los eventos presenciales (era una de las opciones planteadas, y los votos fueron el cero por ciento).

A continuación pueden verse algunos gráficos correspondientes a la encuesta realizada.

© - TEXTIL EXPRES - 2021